前の章では、起業を決意したら決めることを紹介させていただきました。

今回はその続きとして、法人設立を決めた場合の事業開始までの手順を説明します!

(前章をまだ見ていない方は、前章【起業したい人必見!】起業の始め方?起業をしたいなら、まずここから始めよう!を先に見ることをオススメします。)

これを最後までご覧いただければ、個人事業がスタートできます!

税務署への書類の提出

設立手続きを完了させないと、ビジネスがスタートできない法人とは違い、開業届さえ提出してしまえば、ビジネスをスタートできる。

そんな手軽さが個人事業主のメリットです。

正直、全く手続きをしなくても事業を開始することは可能ですし、法的にも何ら問題はありません。

ただ、税務署に対して「開業届」「青色申告届」というものを税務署に提出することをオススメします。

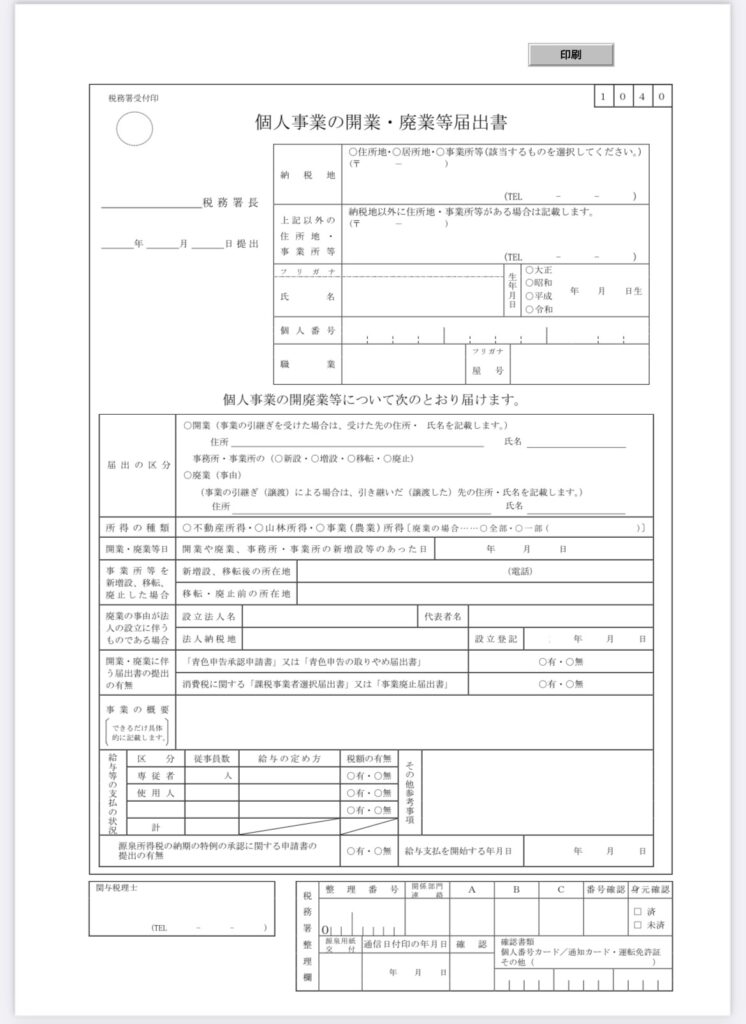

個人事業の開業・廃業等届出書

税務署に個人事業を起業したことを知らせる届出書類です。

それだけといえばそれだけです。

一応、出す側のメリットもあるので紹介します。

- 「所得税の青色申告承認申請書」が提出できる

青色申告が認められると、所得を減少させることができ、結果的に税金が減ります。 - 雑所得とみなされるリスクが低減

雑所得とみなされてしまうと、上記青色申告が認められなかったり、赤字の繰越ができなくなります。 - 屋号名義の銀行口座が開設できる

売上を請求する際の多少の信用力向上や、芸能人などの芸名が屋号の方は、本名がバレる心配もなくなります。

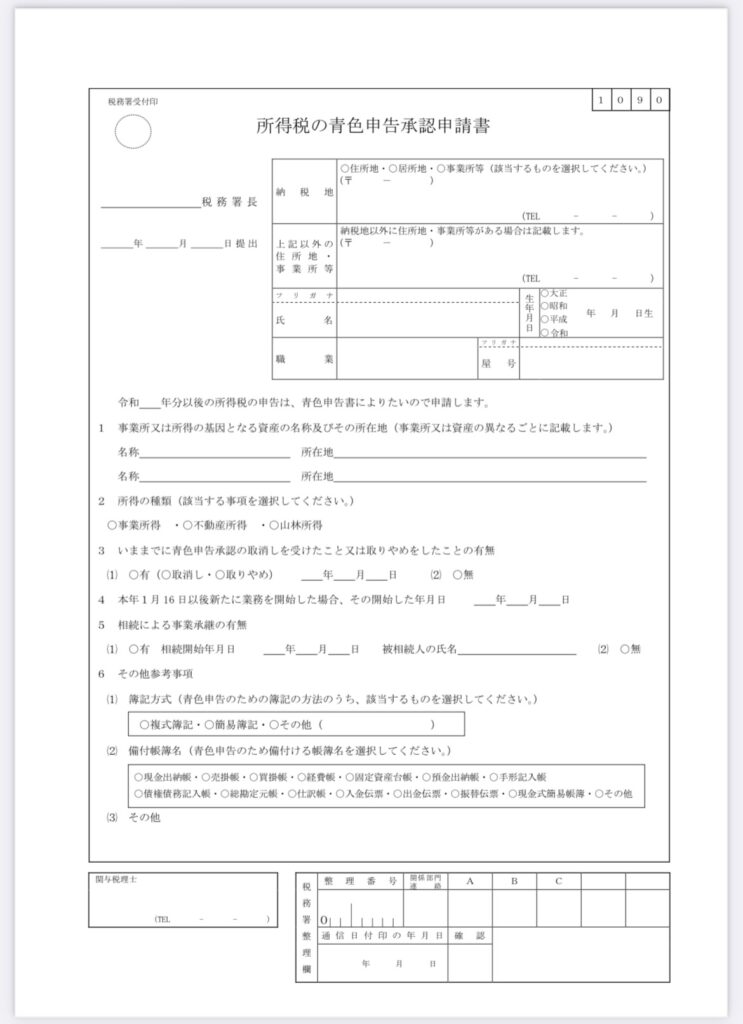

所得税の青色申告承認申請書

個人事業主の確定申告には、通称「青色申告」「白色申告」の2種類があります。

厳密には、白色申告という名称はなく、青色申告の承認を受けた人の確定申告を「青色申告」、承認を受けていない人の確定申告を「白色申告」と呼んでいます。

青色申告の承認を受けるには、いくつか条件がありますが、その分承認を受けたメリットは大きいです。以下が受けられるメリットになり、それぞれ詳しく解説していきたいと思います。

◆メリット1:青色申告控除が受けられる◆

個人の税金の計算方法を簡単に説明すると

「(事業所得(※) + 給与所得等のその他所得) × 税率 = 納税額」という算式により、計算されます。

※事業所得…事業で出た利益

もし青色申告控除が受けられると、事業所得を10万〜65万円ほど減らすことができます。

10万〜65万円と幅があるのは、会計の帳簿作成方法によって変わるためです。

(詳しくはまた別の記事で解説したいと思います。)

例えば、100万円の利益が出ていて、青色申告控除が10万円ある場合、差引いた後の90万円が最終的な事業所得になります。

つまり、経費を必死に集めて利益を減らすのと同じ効果があるのです。

◆メリット2:赤字の繰越ができる◆

事業がうまくいっている人ばかりではありません。

赤字が全く出ない会社や事業なんて、なかなかありません。

そんな時でも、青色申告の承認を受けていれば、恩恵が受けられます。

それが「赤字の繰越」です。

どういうことかというと、

例えば、2023年に100万円の赤字を出してしまって、2024年に150万円の事業所得が出たとします。

通常、2023年の所得税はゼロ、2024年の所得税は150万円に税率を乗じた金額、となります。

もし青色申告の場合、2023年の所得税はゼロということで変わりはありませんが、

2024年の所得税は、所得150万円 △ 2023年赤字100万円 = 50万円 に対して、税率を乗じて計算することとなります。

| 当期利益 | 当期事業所得 | 赤字累計 | |

| 2023年 | △1,000,000円 | 0円 | △1,000,000円 |

| 2024年 | +1,500,000円 | +500,000円 | 0円 |

なお、個人事業主の場合は3年間持ち越しが有効なので、2024年も赤字100万円で、2025年に黒字150万円の場合は、以下のように計算されます。

2025年所得150万円 △ (2023年赤字100万円 + 2024年赤字のうち50万円)= 0円

| 当期利益 | 当期事業所得 | 赤字累計 | |

| 2023年 | △1,000,000円 | 0円 | △1,000,000円 |

| 2024年 | △1,000,000円 | 0円 | △2,000,000円 |

| 2025年 | +1,500,000円 | 0円 | △500,000円 |

赤字は悪いイメージを持たれがちですが、こうした青色申告の特典などを利用することで、有効的に使うことが可能です。

従業員を雇う場合にはこちらも提出

もし、あなたが店舗ビジネスなどを始めようとしていて、従業員を雇うことがすでに確定しているのであれば、追加で必要な書類がありますので、こちらも合わせて確認してみてください。

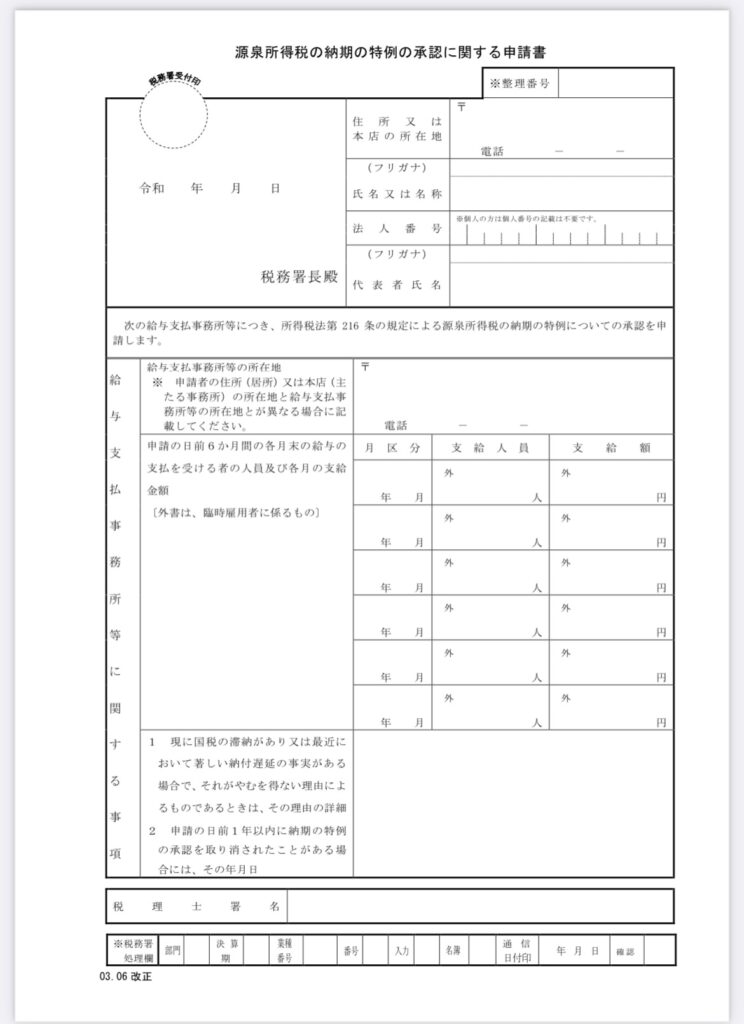

源泉所得税の納期の特例の承認に関する申請

個人事業主でも従業員がいる場合は、源泉所得税を差引いて、給与を支給する必要があります。

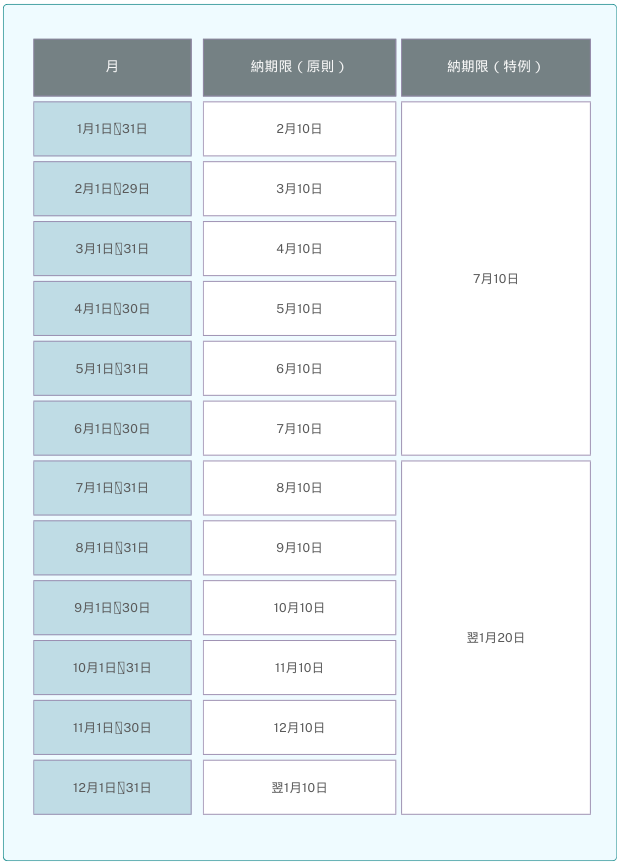

この源泉所得税、実は毎月徴収した分を、翌10日までに納付する必要があります。

(例えば、4月1日〜4月30日までに支払った給与は5月10日までに税務署に納付が必要)

しかし、実際にこれをやってみると意外と大変で、毎月忘れないように「計算・納付書作成・納付手続き」を繰り返す必要があります。

小規模の個人事業主や法人は、ただでさえ人が少ない状況なので、こうした事務手続きをきちんとこなすのは非常に困難です。

そこで、税法上の特例で認められているのが、「納期の特例」です。

簡単に解説すると、本来は毎月納付が必要な源泉所得税ですが、10人未満の事業所については、半年ごとにすることが可能な制度です。

源泉所得税の納期の特例の承認を得ることで、半年おきに源泉所得税を納付すれば良くなるので、開業時に提出しておくことをオススメします。

それぞれの提出方法と提出期限

提出方法

提出する資料が完成したら、提出しましょう。

管轄の税務署を調べる

まずは提出先の確認です。

「税務署に出す」と言っても、税務署は全国にありますので、自分の住んでいるエリア(もしくは事業所のあるエリア)を管轄している税務署を調べます。

何も難しくはないので安心してください。

①Googleなどの検索エンジンで、「(任意の市区町村)_ 税務署 _ 管轄」と検索します。

②上の方に国税庁のサイトが表示されるので、クリックします。

サイトに入ると、このような形で自身のエリアを管轄している税務署とその住所がわかります。

なお、都内などは上記のように同じ区内でも住所によって、管轄が分かれることがありますので、注意しましょう。

提出

基本は郵送での提出になりますので、先ほど調べた住所に書類を郵送します。

※オンライン完結する方法もありますが、また別の機会に解説したいと思います。

なお、同封すべき書類は以下です。

- 提出用書類

- 控え用書類(1と同じものに「控」と記載したもの)

- 切手付きの返信用封筒(2を返送してもらうため)

- 作成した書類は銀行開設などに使用する場合がありますので、提出用と控え用の2部を提出し、

ちなみになぜ、控え書類の返送が必要かというと、銀行口座を屋号の名義で開設する際にはこの書類を求められますので、必ず入手しておいてください。

(数年前、新型コロナウイルスの給付金もこれがないと受けられないということがありました)

提出期限

個人事業の開業・廃業等届出書

事業の開始の日から1ヶ月以内

所得税の青色申告承認申請書

事業の開始の日から2ヶ月以内

※この期限を過ぎると、その年は青色申告ができませんので必ず出してください。

源泉所得税の納期の特例の承認に関する申請

特に定められていません

※提出した日の翌月分から納期の特例が実行されます。